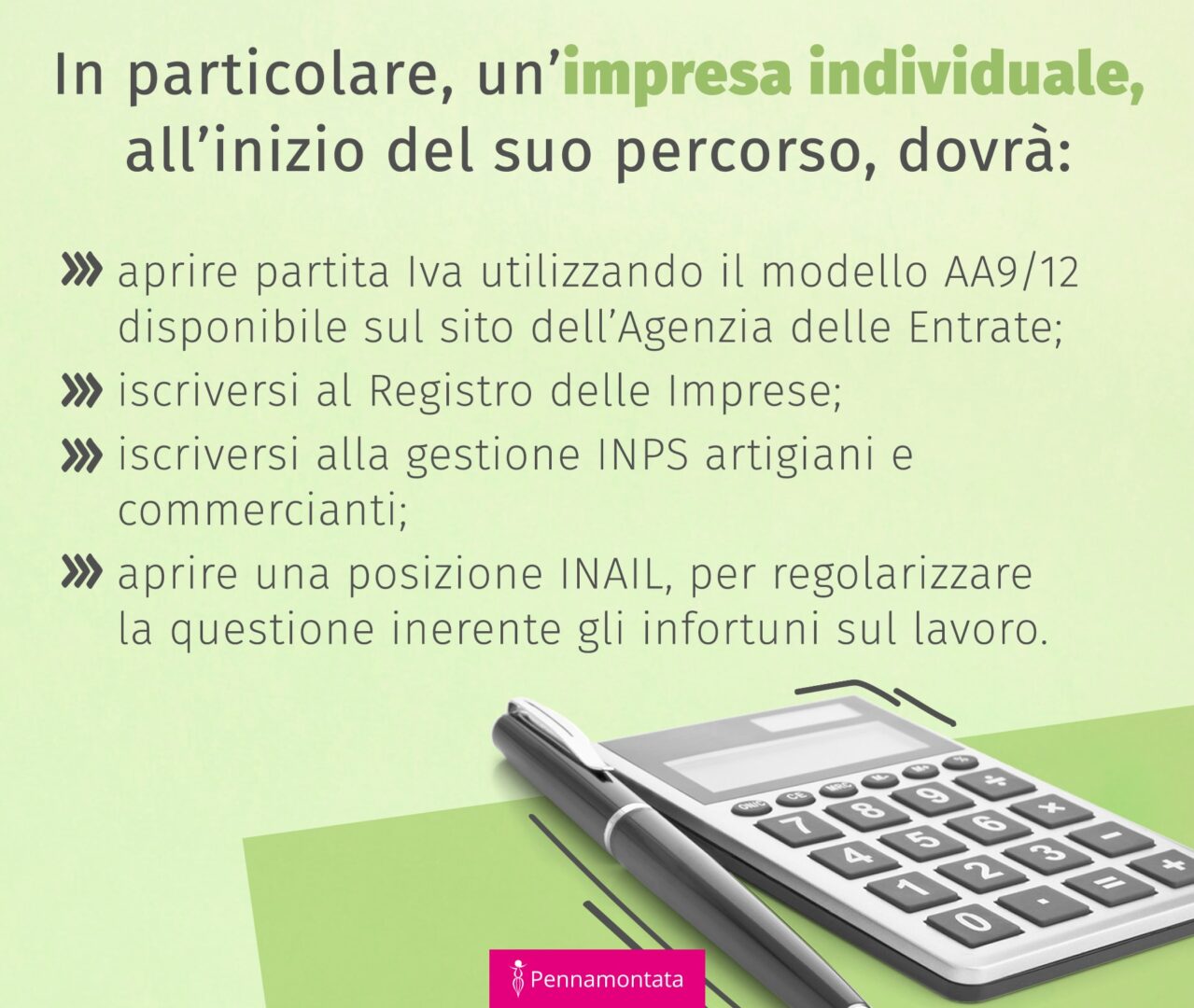

Arriva il giorno in cui decidi che è arrivato il momento di fare il grande passo, di dare una forma professionale a quella che sin da piccolo è stata la tua passione: la scrittura.

Ti sei formato, con corsi professionalizzanti come Copy42 oppure solo con tanta pratica da autodidatta, hai lavorato con diversi committenti e a un certo punto hai “sforato” la soglia dei 5.000€ annui di collaborazioni occasionali. E così, adesso, devi decidere: cerchi lavoro come copywriter in un’agenzia o apri partita Iva e inizi a lavorare come copywriter freelance?

In questo luuungo post ti dirò quali sono gli step da seguire per metterti in proprio e dare una forma giuridica alla tua professione di copywriter. Per tracciare il sentiero burocratico che dovrai affrontare, ho chiesto una mano a un professionista del settore, il dottor Mario Testa, commercialista competente che ha risposto con infinita pazienza alle mie domande. Ti avviso: ti darò informazioni tecniche, molto pragmatiche e concrete; ti fornirò diversi esempi per aiutarti ad affrontare il percorso per diventare copywriter freelance con maggiore consapevolezza. Quello che ti chiedo è solo di prestare attenzione e di seguirmi con calma.

Percorriamo insieme le fasi che ti porteranno a diventare un copywriter freelance.

Lavoratore autonomo o impresa individuale?

Quando decidi di aprire una partita Iva, per prima cosa devi scegliere la forma giuridica della tua attività: lavoratore autonomo o imprenditore individuale. Si tratta di una scelta importante, perché le 2 opzioni comportano differenze sostanziali, dal punto di vista fiscale e contributivo. Le 2 figure sono entrambe descritte nel Codice Civile.

La differenza tra le 2 forme risiede principalmente nella natura dell’attività:

- l’impresa individuale si riferisce soprattutto agli artigiani e ai commercianti, cioè a persone che svolgono un’attività professionale con il fine di produrre e scambiare merci o servizi;

- il lavoratore autonomo svolge principalmente un’attività intellettuale: sono lavoratori autonomi i professionisti iscritti a un Albo, oppure quelli non iscritti ad Albi professionali, come nel caso dei copywriter. Come saprai, attualmente, non esiste infatti un Albo dei copywriter riconosciuto dalla legge italiana.

Come scegliere tra una forma e l’altra? Non esiste una regola valida per tutti.

È molto importante valutare insieme al commercialista la natura della propria attività, i lavori che saremo chiamati a realizzare: di caso in caso, verremo indirizzati a una forma invece che a un’altra. Si tratta di una fase delicata, perché la scelta tra una forma e l’altra comporta delle conseguenze dal punto di vista dei contributi previdenziali che dovrai versare e delle imposte fiscali.

Altro punto su cui probabilmente avrai qualche perplessità è la scelta del codice attività, che devi obbligatoriamente indicare nel modello che userai per aprire partita Iva. Il codice dell’attività è uno strumento importante, usato dall’Agenzia delle Entrate per inquadrare fiscalmente un soggetto contribuente. È importante quindi scegliere quello che più si addice al tipo di attività.

La classificazione ATECO (ATtività ECOnomiche) ti permette di definire con precisione la tipologia dell’attività che svolgi professionalmente.

Ora, non ti sorprenderà che la professione di copywriter non esiste a oggi nella classificazione ATECO. Eppure i copy non sono unicorni: esistono, pensano, scrivono, fanno cadere le briciole sulle tastiere. Peccato che il loro sudore non sia ancora riconosciuto dalle classificazioni ufficiali delle professioni. Triste, lo so.

Non disperare, però. Perché ci sono comunque dei codici creati apposta per le professioni non ancora classificate: sono definite NCA (non classificato altrove).

Non si tratta di una classificazione fine a sé stessa; più avanti vedremo che, nel regime fiscale forfettario, il calcolo delle imposte da pagare dipende dal codice di attività in cui si è inquadrati, per cui occhio a non sbagliare.

Le differenze principali tra imprenditore individuale e lavoratore autonomo

Una delle differenze principali tra le 2 figure è il fatto che l’impresa individuale deve iscriversi al Registro delle Imprese; il lavoratore autonomo, invece, non ha quest’obbligo.

Altra distinzione da fare è quella che riguarda la ritenuta d’acconto. Il lavoratore autonomo emette una fattura del suo compenso alla quale verrà applicata la ritenuta d’acconto; l’impresa individuale invece non subisce ritenuta.

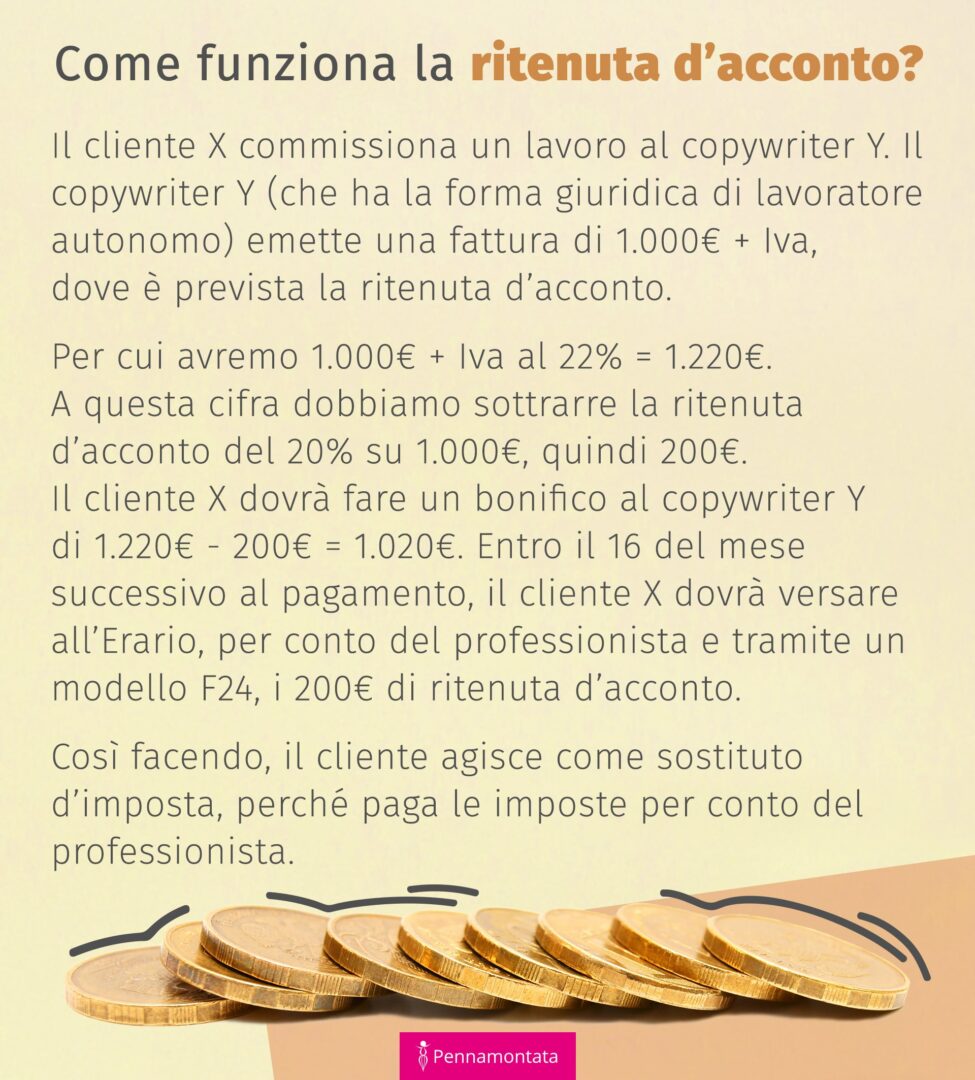

Ma cos’è la ritenuta d’acconto?

Si tratta di una somma trattenuta dal compenso di un professionista, che viene versata all’Erario dal committente di un lavoro, come anticipo delle imposte che dovrà versare il professionista. Mi spiego meglio.

Tornando all’esempio della fattura di 1.000€ + Iva che abbiamo visto poco fa, un lavoratore autonomo riceverà un bonifico di 1.020€. Dalla cifra di 1.220€ comprensiva di IVA, infatti, il suo committente deve sottrarre la ritenuta d’acconto che dovrà versare allo Stato il mese successivo.

Sulla stessa fattura di 1.000€, invece, la ditta individuale (che non è soggetta a ritenuta d’acconto) riceverà un bonifico di 1.220€.

Questo significa che la disponibilità finanziaria delle ditte individuali è superiore a quella dei lavoratori autonomi, ma attenzione: si tratta di una disponibilità solo temporanea, perché la ditta individuale dovrà versare tutte le imposte da luglio dell’anno successivo (con la possibilità di rateizzare), mentre il lavoratore autonomo si troverà una buona parte delle imposte già versata, tramite appunto le ritenute d’acconto.

Su una fattura di 1.000€ + Iva, infatti, sia l’impresa individuale che il lavoratore autonomo pagano le stesse imposte, che in questo caso si aggirano intorno ai 300€. Le cifre, per una questione di semplificazione, sono arrotondate per eccesso o per difetto.

Mentre il lavoratore autonomo avrà già versato 200€ tramite il sostituto d’imposta (il suo cliente/committente) e quindi dovrà versare solo 100€, la ditta individuale dovrà pagare tutta la somma di 300€.

Per cui, occhio a questo aspetto: occorre fare molta attenzione e affidarsi a un professionista competente per non trovarsi brutte sorprese al momento di pagare le imposte.

Le differenze nell’aspetto contributivo

Prima di parlare di contributi previdenziali da versare, specifichiamo un concetto importante: il reddito di un lavoratore autonomo o di un imprenditore individuale si determina sottraendo al proprio fatturato i costi sostenuti nello stesso periodo d’imposta.

Per cui, se ad esempio nel 2017 hai fatturato 20.000€ e hai sostenuto costi per 7.000€, il tuo reddito sarà di 13.000€. Più avanti parleremo più nel dettaglio dei costi di un lavoratore autonomo o di un’impresa individuale.

L’impresa individuale

Se hai deciso di iniziare l’attività di imprenditore individuale, devi sapere che il pagamento dei contributi previdenziali, in questo caso, è in misura fissa, non proporzionale al reddito da lavoro.

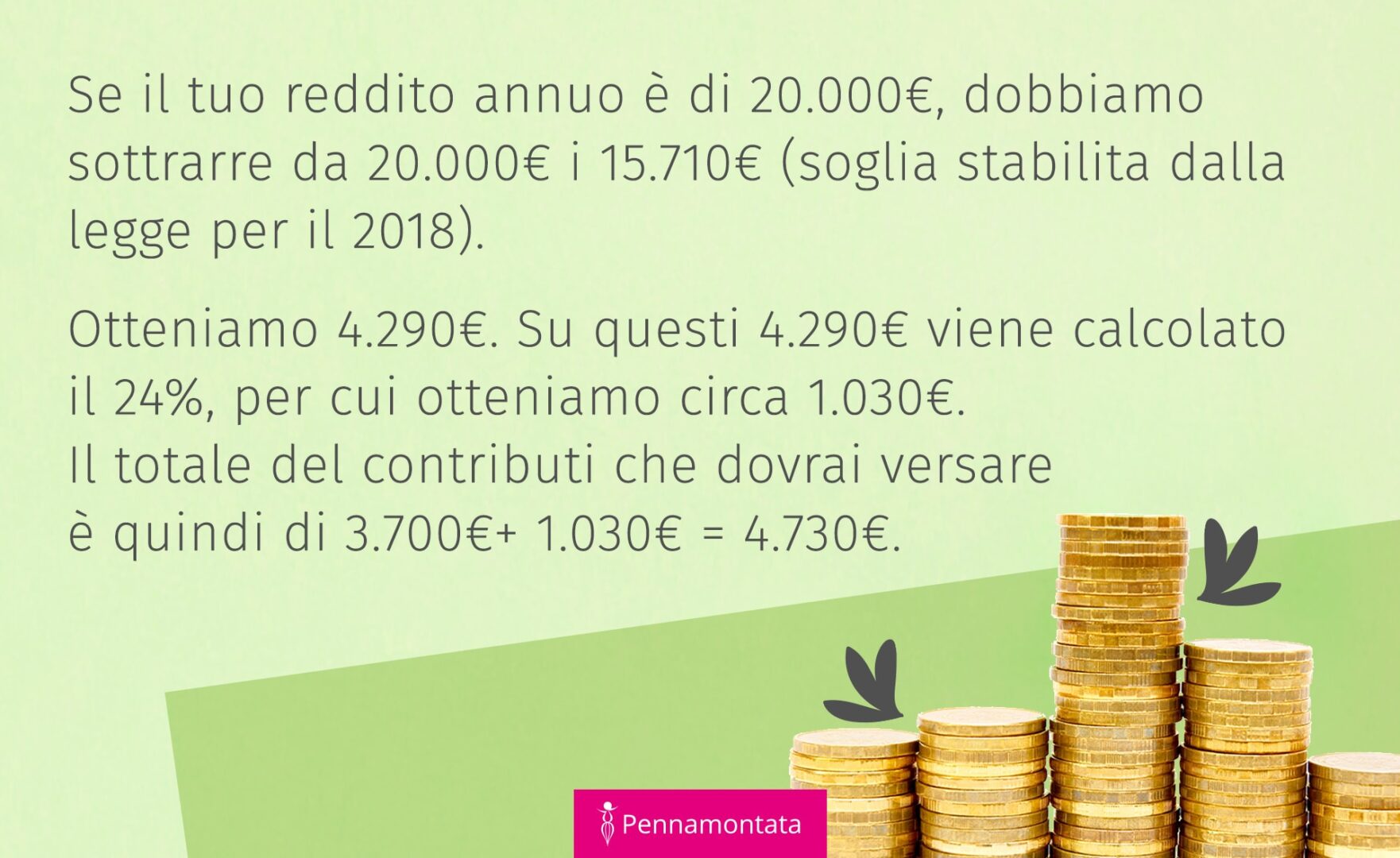

Per il 2018, se hai un reddito fino a 15.710€, questa quota fissa è di circa 3.700€.

Se si supera la soglia di 15.710€ annui, si applica l’aliquota del 24% sull’importo che eccede questa soglia. So che le parole, non i numeri, sono il tuo forte, per cui facciamo un altro esempio.

La quota fissa viene pagata in 4 rate (febbraio, maggio, agosto e novembre); la quota variabile, invece, viene pagata a saldo, in sede di dichiarazione dei redditi e può essere rateizzata fino a 5 rate.

Il lavoratore autonomo

A differenza dell’impresa individuale, il lavoratore autonomo paga i contributi in maniera proporzionale al suo reddito. L’aliquota che viene applicata per calcolare i contributi da versare è di circa il 34%, per cui se consideriamo il reddito annuo di 20.000€ che abbiamo visto in precedenza, otterremo 6.800€, che è la cifra da pagare per i contributi. Questa cifra si paga in sede di dichiarazione dei redditi ed è rateizzabile in 5 rate.

Le differenze nell’aspetto fiscale

Oggi esistono 2 regimi fiscali possibili, validi sia per il lavoratore autonomo che per l’impresa individuale: il regime ordinario e il regime forfettario.

Il regime forfettario è un regime agevolato che ha sostituito, in parte, a partire dal 1° gennaio 2015, il noto regime dei minimi.

Nel regime ordinario le imposte da versare costituiscono l’IRPEF (imposta sul reddito delle persone fisiche) e le relative addizionali e non dipendono dal codice di attività, quindi dal settore in cui si lavora.

Per avere un’idea generale, sappi che per un reddito annuo di 20.000€, le imposte si aggireranno intorno ai 3.300€, se si viene inquadrati in questo tipo di regime.

Nel regime ordinario, inoltre, è prevista l’IRAP (Imposta regionale sulle attività produttive) e gli addizionali all’IRPEF (quindi circa 500€ da aggiungere ai nostri 3.300€).

Il regime agevolato forfettario

Questo tipo di regime agevolato consente di determinare forfettariamente il reddito su cui viene calcolata l’imposta. Bisogna dire subito che per usufruire delle agevolazioni previste dal regime forfettario, il limite massimo di reddito annuo è di 30.000€.

Nel regime forfettario, il reddito imponibile si ottiene applicando all’ammontare dei ricavi un coefficiente di redditività che dipende dal codice di attività ATECO che hai indicato quando hai aperto la partita Iva.

In questo regime agevolato, il reddito imponibile è uguale ai ricavi, perché non vengono calcolati i costi sostenuti effettivamente dal professionista.

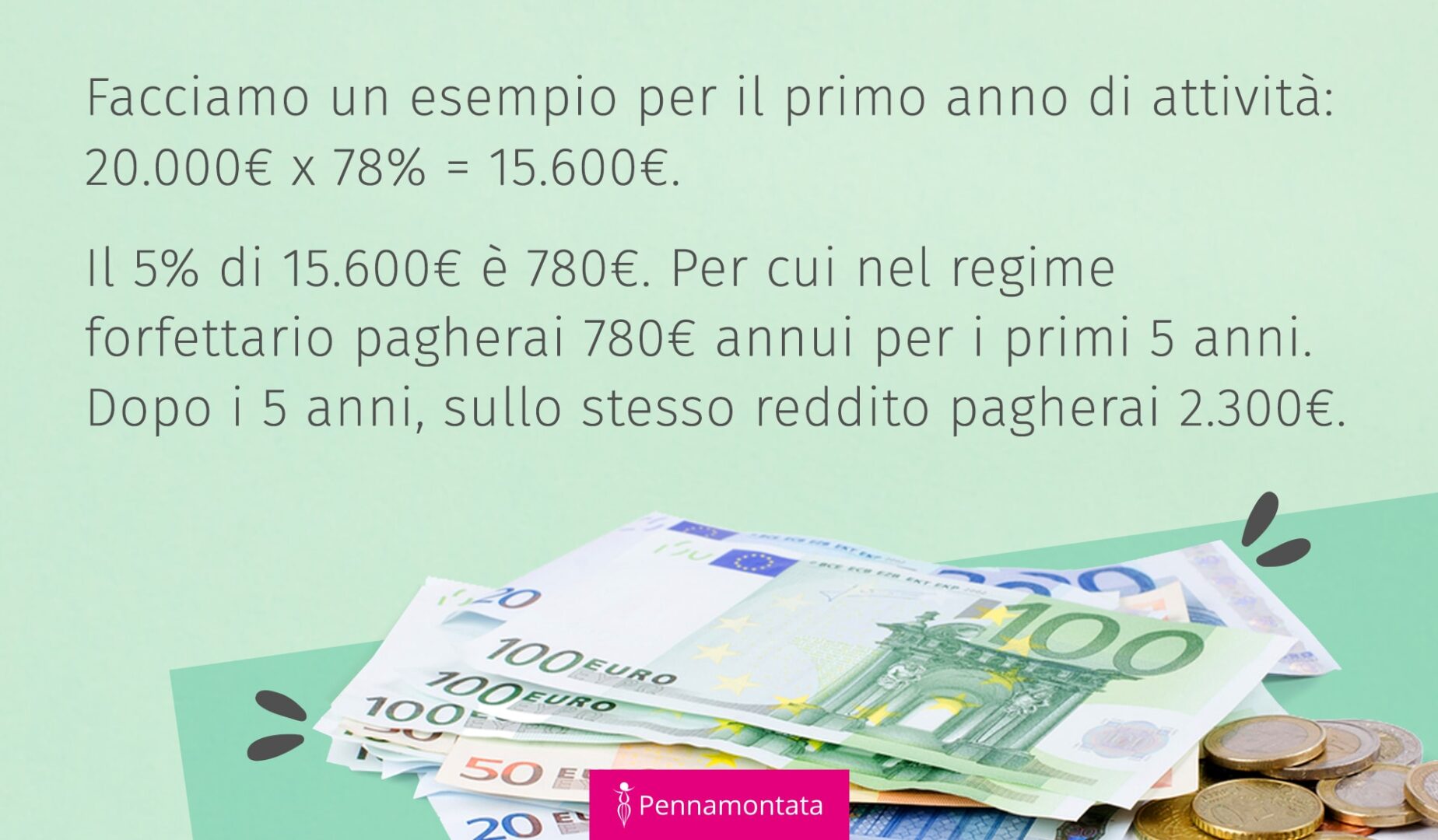

Come abbiamo visto prima, per un copywriter i codici ATECO usati sono principalmente il codice 74.90.99 oppure il 70.21.00. Sia per il primo che per il secondo codice, la percentuale di forfettizzazione prevista è del 22%. Che cosa significa? Significa che i costi sono forfettariamente determinati nell’ordine del 22%. Quindi per calcolare le imposte devo moltiplicare il reddito per il 78% (100% – 22% di costi).

Es.: Su un reddito annuo di 20.000€, dovrai moltiplicare 20.000€ per il 78%. Su questa cifra si applica il 15% per calcolare le tasse da pagare.

Ah, una buona notizia: per i primi 5 anni di attività l’aliquota è del 5%, non del 15%.

Deduzioni e detrazioni: così riduci le imposte da versare

Abbiamo detto che nel regime forfettario non si possono dedurre costi, perché questi vengono calcolati forfettariamente.

Nel regime ordinario, invece, posso dedurre dei costi per diminuire il reddito imponibile.

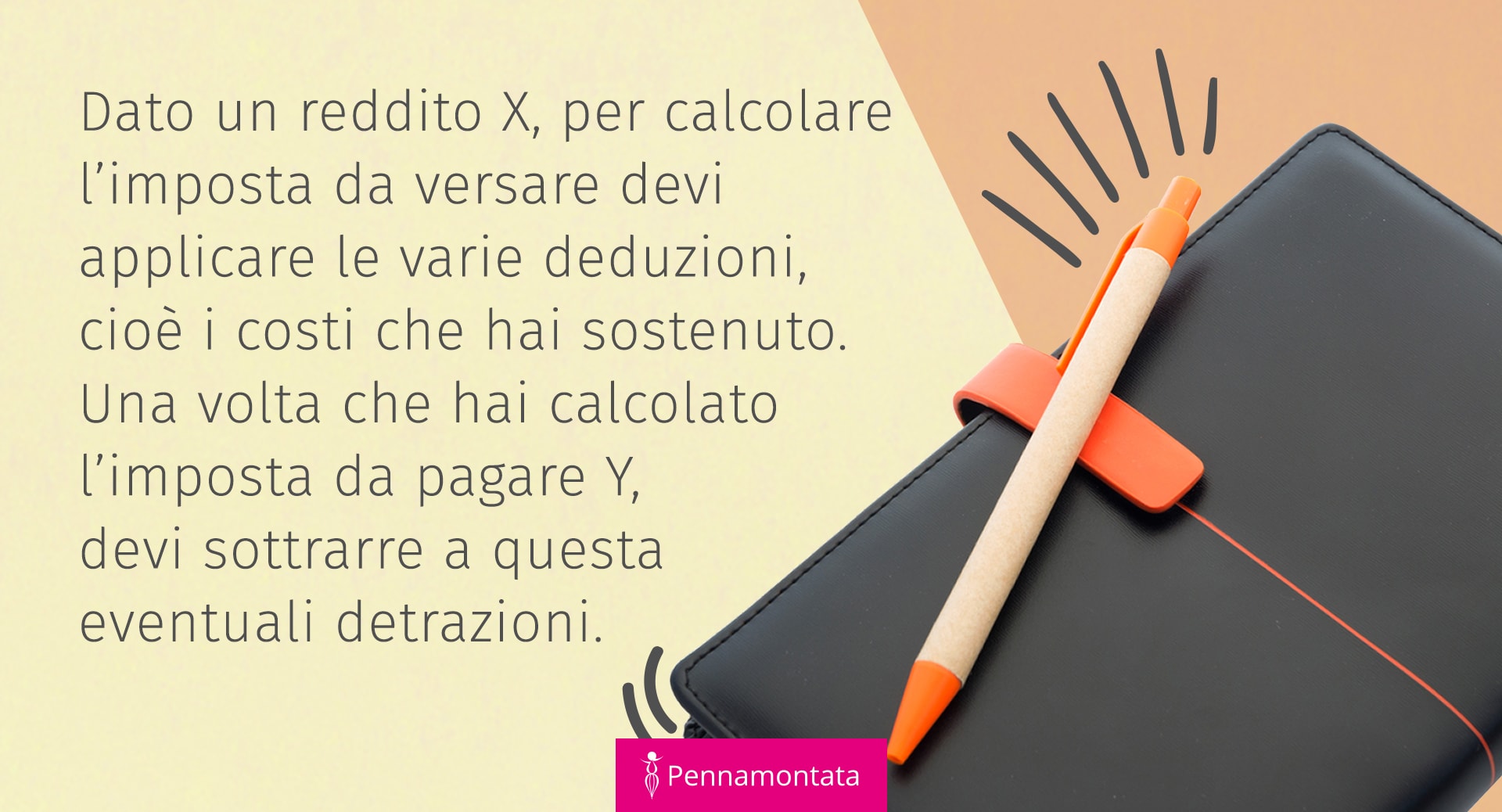

Qual è la differenza tra deduzioni e detrazioni?

Le deduzioni riguardano i costi sostenuti, che diminuiscono il reddito imponibile, su cui vengono calcolate le imposte da pagare; le detrazioni, invece, riducono l’imposta da versare.

Sono deducibili tutte le spese inerenti l’attività. In particolar modo:

- spese per materiale di cancelleria;

- beni strumentali (hardware, software, telefoni, etc..);

- ristorazione e alberghi;

- spese di rappresentanza (es. un pranzo di lavoro);

- spese auto (manutenzione) + spese carburante;

- spese utenze generali (bollette luce, utenze telefoniche, etc…);

- affitto locali a uso ufficio (deducibile al 100%);

- canone affitto per abitazione (deducibile in misura ridotta);

- spese varie come parcheggio, taxi, libri e riviste;

- spese per collaborazioni professionali (es. fattura di un professionista che ha collaborato a un tuo progetto);

- contributi previdenziali e assistenziali.

Queste, invece, sono le principali detrazioni:

- spese mediche;

- interessi passivi maturati sul mutuo (per un tetto massimo di 4.000€);

- spese ristrutturazione immobili;

- spese attività sportive dei propri figli;

- asilo nido;

- erogazioni liberali;

- coniugi e/o figli a carico;

- spese veterinarie.

Queste spese che ho elencato non sono detraibili al 100%.

Es.: Se devi pagare 3.000€ di imposta e hai 4.000€ di interessi passivi sul mutuo, dovrai calcolare il 19% di questi 4.000€, quindi 760€. Questi 760€ dovrai sottrarli ai 3.000€ da pagare, ottenendo così 2.240€. Se anche i tuoi interessi passivi fossero superiori a 4.000€, dovrai comunque calcolare il 19% su 4.000€, che è il tetto massimo per questo tipo di spesa.

Per ogni tipologia di spesa, valgono percentuali diverse.

Per completare il quadro delle spese da affrontare da freelance, devi considerare i costi della pratica di apertura della partita Iva e della gestione ordinaria da parte di un commercialista.

Per la pratica di apertura, se decidi di aprire partita IVA da lavoratore autonomo dovrai considerare circa 250€. Se invece scegli la forma di impresa individuale, la spesa si aggirerà intorno ai 450€. Queste spese sono una tantum.

Per la gestione ordinaria annuale, invece, la spesa è da concordare con il commercialista in base anche al regime fiscale che sceglierai (ordinario o forfettario): per darti un range, spenderai dai 400€ ai 1.000€ l’anno.

Spero di averti dato delle informazioni utili per una valutazione iniziale di una carriera da freelance: non mi resta che augurarti di ricevere dai numeri le stesse gioie che ti hanno dato finora le parole. In bocca al lupo!

N.B. Questo post è stato scritto grazie al supporto prezioso del dottore commercialista Mario Testa.